Publicado em 26/04/2026

FICOU PARA DEPOIS - Durigan e Haddad: a condução da política fiscal empurrou os ajustes para os próximos anos (Diogo Zacarias/MF//)

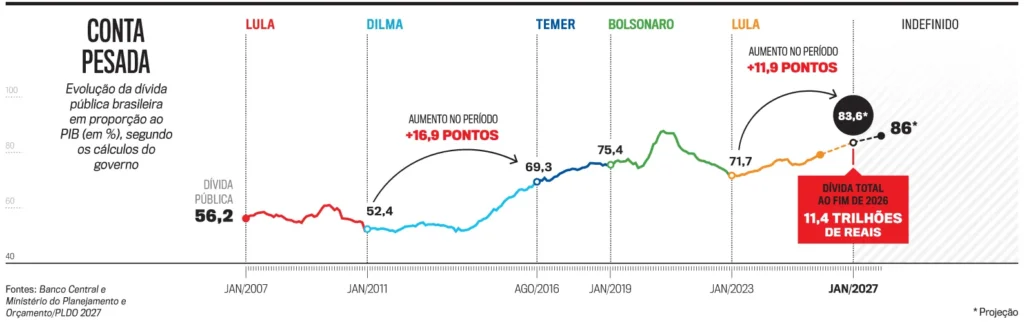

Pelos cálculos mais recentes do próprio governo, a trajetória de alta ainda está longe do fim

Por Juliana Elias | Negócios | VEJA

Até o último dia no cargo, o ex-ministro da Fazenda Fernando Haddad — que deixou a pasta em março para disputar o governo de São Paulo — criticou repetidas vezes o fardo da “herança fiscal” que o governo Lula teria recebido, em 2023, do antecessor Jair Bolsonaro. Na narrativa petista, o que veio antes explica as dificuldades para reorganizar as contas públicas ao longo de todo o mandato. Os excessos da gestão anterior são inquestionáveis, mesmo se considerando os investimentos de emergência feitos durante a pandemia: estouros sucessivos do teto de gastos e uma conta bilionária de precatórios empurrada para o futuro. Ainda assim, o argumento não elimina a responsabilidade da atual equipe econômica. Sob a condução de Haddad e, agora, de seu sucessor, Dario Durigan, o governo armou uma bomba fiscal que será transferida para a próxima gestão.

A combinação de gastos em forte expansão com contas no vermelho e juros elevados forma uma equação com consequência previsível: o aumento da dívida pública. Não por acaso, o endividamento do Estado brasileiro cresce em ritmo e nível comparáveis apenas aos momentos mais agudos de crise, como a pandemia, em 2020, e a recessão de 2015-2016. As projeções da própria equipe da Fazenda, apresentadas com o Projeto de Lei de Diretrizes Orçamentárias (PLDO) para 2027, confirmaram o que já se sabia: a dívida seguirá em trajetória de alta por boa parte do próximo mandato e só começaria a recuar em 2030. “Isso aumenta a percepção de risco e leva a juros mais altos”, afirma Bruno Funchal, ex-secretário do Tesouro e atual presidente da Bradesco Asset Management. “O capital migra para títulos públicos em vez de financiar o investimento produtivo, o que compromete o crescimento do país.”

A dívida pública brasileira atingiu 79% do PIB no ano passado, segundo dados do Banco Central. Só no auge da pandemia, em 2020, quando bateu os 87%, essa proporção chegou a ser maior. Quando Lula assumiu o governo, em janeiro de 2023, o indicador estava em 72%. Em seus primeiros mandatos, nos anos 2000, girava em torno de 55%. E, pelos cálculos mais recentes do próprio governo, a trajetória de alta ainda está longe do fim. A dívida deve continuar crescendo até alcançar 88% do PIB em 2029. Trata-se, porém, de um cenário considerado otimista e pouco crível por analistas independentes. “O governo trabalha com projeções melhores para o crescimento do PIB e mais favoráveis para juros e despesas do que a média do mercado”, afirma Marcus Pestana, presidente da Instituição Fiscal Independente (IFI) do Senado.

{kind=link}

Pelas contas oficiais, o resultado primário sairia do vermelho já neste ano e alcançaria um superávit de 1,5% do PIB até 2030. O resultado primário, ressalve-se, mede a diferença entre receitas e despesas do governo. Quando é negativo, a dívida precisa crescer para cobrir o rombo. “As projeções do governo pressupõem uma queda das despesas em relação ao PIB, algo difícil de ocorrer sem um ajuste fiscal sério”, afirma Sérgio Goldenstein, fundador da consultoria Eytse Estratégia e ex-chefe de Mercado Aberto do BC. Nas estimativas do IFI, não há sinal de estabilização nem em um horizonte de dez anos — e a dívida pode ultrapassar os 100% do PIB a partir de 2030 caso não haja mudança na condução fiscal.

O quadro é semelhante ao traçado pelo Fundo Monetário Internacional, que, em suas projeções mais recentes, indica que a dívida brasileira seguirá em alta ao menos até 2031. A metodologia do FMI difere da adotada no Brasil, o que eleva os números: o Fundo estima que a dívida em 2025 foi a 93% do PIB, ante 79% nas contas do Banco Central. Por esse critério, o Brasil já figura entre os países mais endividados do mundo emergente e tende a piorar de posição. Hoje, ocupa o 25º lugar entre 183 economias monitoradas pelo FMI. Até 2031, deve subir algumas posições, com uma dívida equivalente a 106% do PIB. Em nações semelhantes ao Brasil, como México e Colômbia, o indicador gira em torno de 60%, enquanto entre os poucos demais emergentes com níveis elevados — como é o caso da Índia, com 84% — a tendência é de queda.

{kind=link}

A questão está nas despesas públicas. “O jeito de manter os mesmos gastos sem aumentar a dívida é aumentando impostos”, diz Aloisio Araujo, economista da Fundação Getulio Vargas, que estuda desde os anos de 1990 os efeitos do endividamento público no Brasil. “Mas o país já chegou ao limite de sua carga tributária, e por isso, mais do que nunca, há a pressão por um ajuste fiscal grande que reequilibre tudo no Brasil.”

{kind=link}

Por isso, sinalizar de forma convincente uma revisão estrutural dos gastos se tornou condição essencial para o país recuperar a confiança dos investidores estrangeiros. É também o melhor caminho para ajudar o presidente do Banco Central, Gabriel Galípolo, a reduzir a Selic, a taxa básica de juro. “Falta ao Brasil estabilizar a sua dívida ao longo do tempo, abrindo caminho para juros menores e geração de superávit primário que criem uma folga orçamentária para mais investimentos produtivos”, disse a VEJA William Foster, vice-presidente de risco soberano da agência americana de classificação de risco Moody’s.

{kind=link}

A trajetória de alta da dívida, combinada à perda de fôlego da economia, é apontada por Foster como o principal entrave para a elevação da nota de crédito do Brasil rumo ao sonhado grau de investimento — perdido em 2015, no auge da crise do governo Dilma Rousseff. Trata-se não só de uma promessa que o presidente Lula deixará de cumprir, mas, principalmente, de um certificado poderoso de credibilidade que o país não ganhará. “O Brasil é uma nação de renda média e poupança baixa e, por isso, depende do capital estrangeiro para se financiar”, afirma Jeferson Bittencourt, chefe de macroeconomia da instituição financeira ASA e ex-secretário do Tesouro Nacional. Nesse contexto, não deixa de ser irônico o fato de um governo que tanto reclamou da herança que recebeu deixar para a próxima gestão uma conta ainda mais difícil de pagar.